目次

家族信託の基本|家族による財産管理の手法とは?

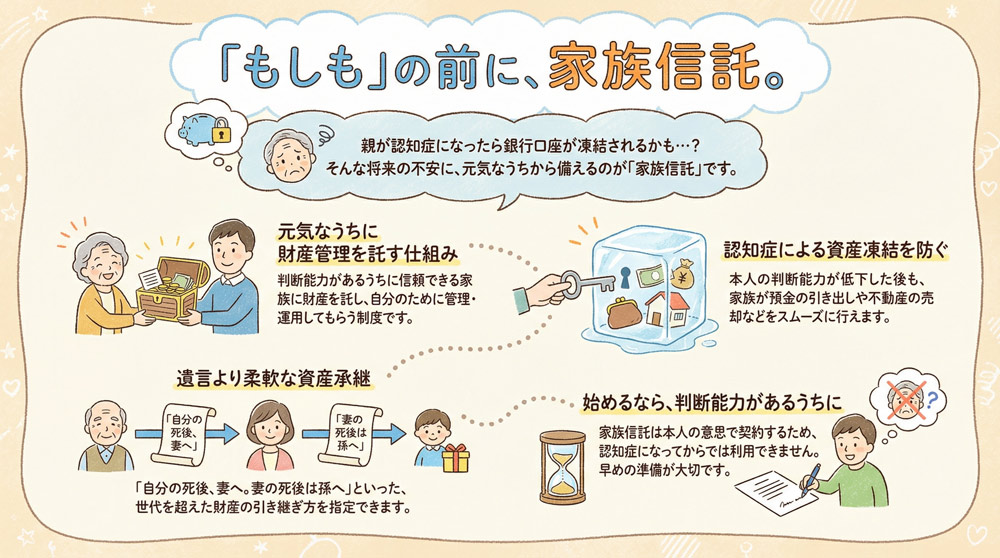

家族信託とは、一言でいうと「家族による新しい財産管理の手法」です。

財産を持つ人(委託者)が、自分の不動産や預貯金などの財産を信頼できる家族(受託者)に託し、あらかじめ定めた目的に従って管理・処分してもらう仕組みです。

例えば「高齢の親(委託者)が、自分の老後の生活費や介護費用を確保する目的で、自宅や預金を息子(受託者)に信託し、親自身(受益者)の生活のために管理・運用してもらう」といった契約を指します。

受託者は家族など個人でも就任できますが、信託法上、未成年者を受託者とすることはできません(信託法7条)。

また受託者は長期にわたり財産管理を担うため、判断能力や事務処理能力が十分でない人を受託者に選ぶのは実務上避けるのが一般的です。

将来に備えて、後継受託者(次の受託者)を信託契約で定めておくことも重要です。

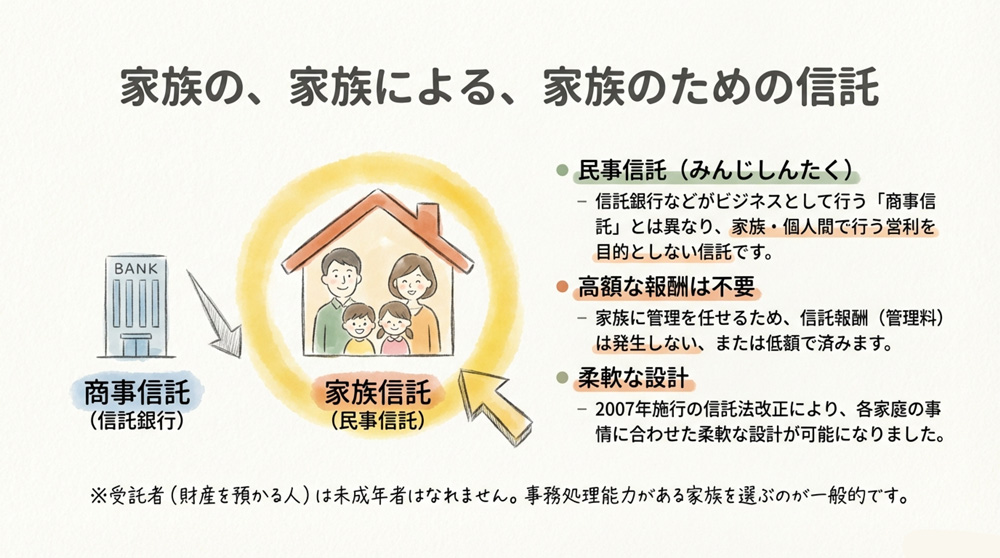

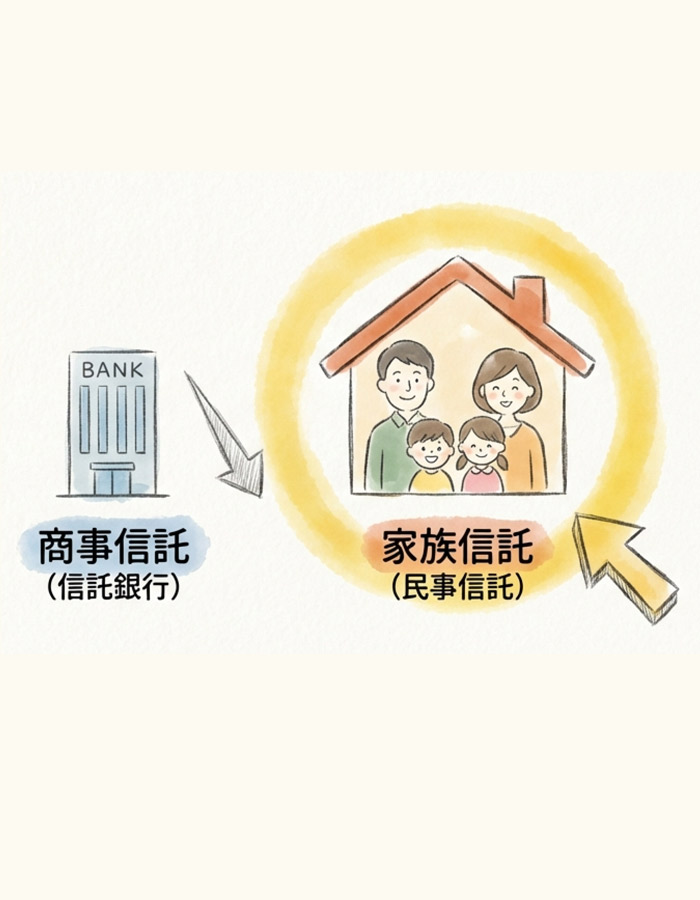

このように家族間で行う信託は「家族の、家族による、家族のための信託」とも表現されます。

家族信託は、信託会社や信託銀行が「業として」引き受ける信託(商事信託)とは異なり、個人・家族など私人間で設定される信託(民事信託)を、実務上わかりやすく呼ぶ通称です。

信託業法は、信託の引受けを業として行う場合に免許・登録等を求める枠組みであり、家族内で行う一回的な信託は通常これに該当しません(ただし反復継続して対価を得て受託する形は別途注意が必要です)。

家族や親族に管理を任せることで高額な手数料が発生しないため、決して資産家だけの制度ではなく一般の方でも利用しやすい仕組みとも言えます。

なお、現在の信託法は、2006年に全面改正(制定)され、2007年に施行されたもので、柔軟な財産管理・承継設計が可能になったことから家族信託が注目される背景の一つとなっています。

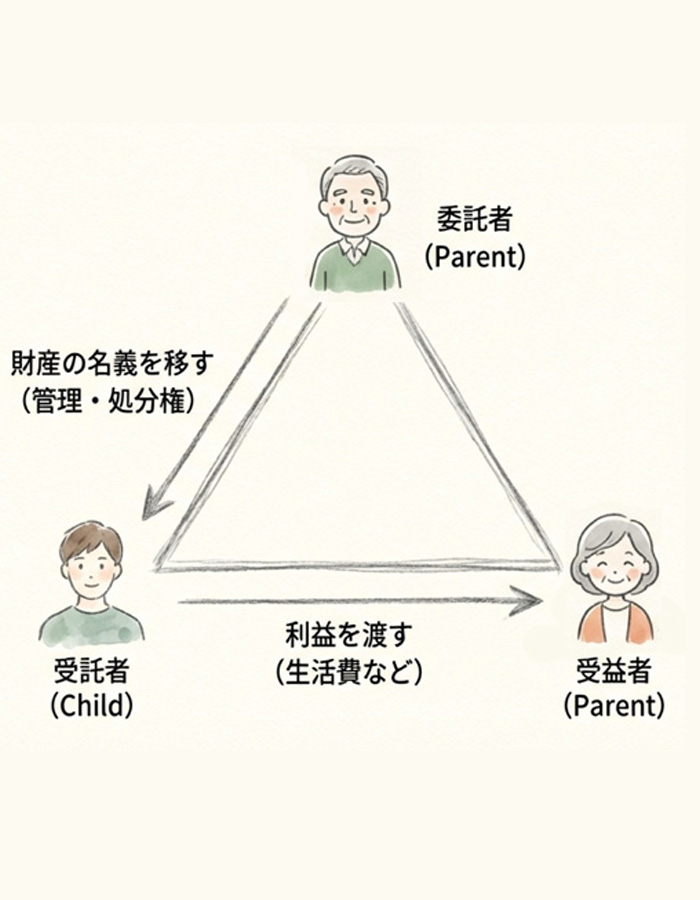

家族信託の仕組み

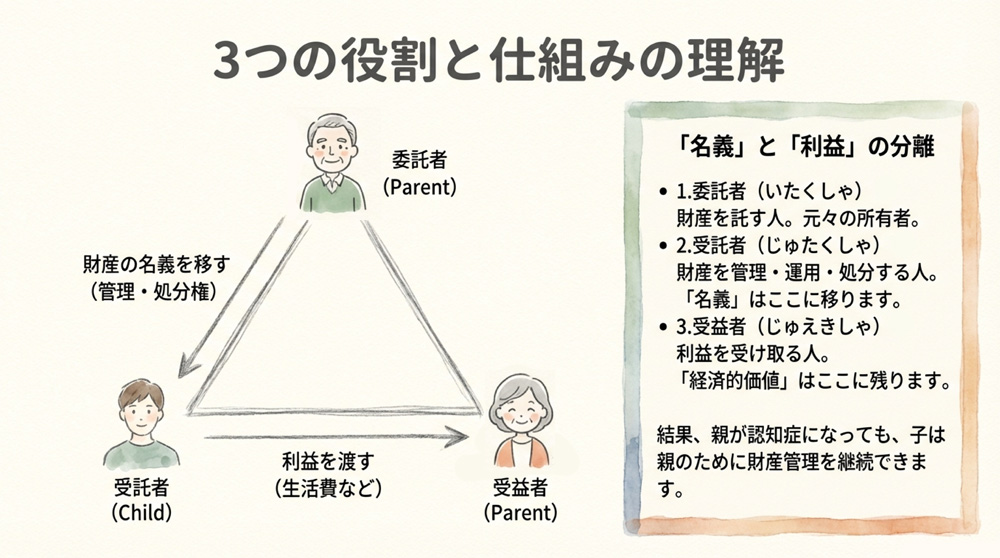

家族信託では、委託者・受託者・受益者という3種類の立場の人が関与します。それぞれの役割は次のとおりです。

- 委託者 … 信託する財産の元々の所有者であり、財産を託す人(例:親)。

- 受託者 … 委託者から託された財産を管理・運用・処分する権限を持つ人(例:子)。

- 受益者 … 信託された財産から発生する利益を受け取る人。財産権(経済的利益を受ける権利)を持つ立場(例:親が自分を受益者とするケースが多い)。

信託契約を結ぶと、委託者が自分の財産の管理処分権限を受託者に委ね、受託者が信託財産を管理・運用し、その収益や利益を受益者が受け取る仕組みになります。

多くの場合、委託者=受益者(例えば親自身が財産の利益を受ける)とし、受託者を子供などにするケースが一般的です。

こうすることで、親が元気なうちは受託者(子)は親の指示に基づいて財産を管理し、将来親が認知症などで判断能力を失った後も親の意思を反映した形で子が財産管理を継続できるようになります。

家族信託のポイントは、財産の所有権に関する権利を分けて考えることです。

つまり、「財産の名義(管理・処分権)」は受託者に移しつつ、「財産から生じる利益を受け取る権利(受益権)」は受益者が持つ形にします。

この工夫によって、財産の法律上の所有者は受託者となりますが、経済的な利益は受益者(委託者本人や家族)に帰属する状態を作り出せます。

結果として委託者の生存中は受託者が財産を管理運用し、その利益を受益者である委託者本人に渡すことができ、委託者が亡くなった後の財産承継も契約内容どおりに進められるのです。

家族信託が注目される背景

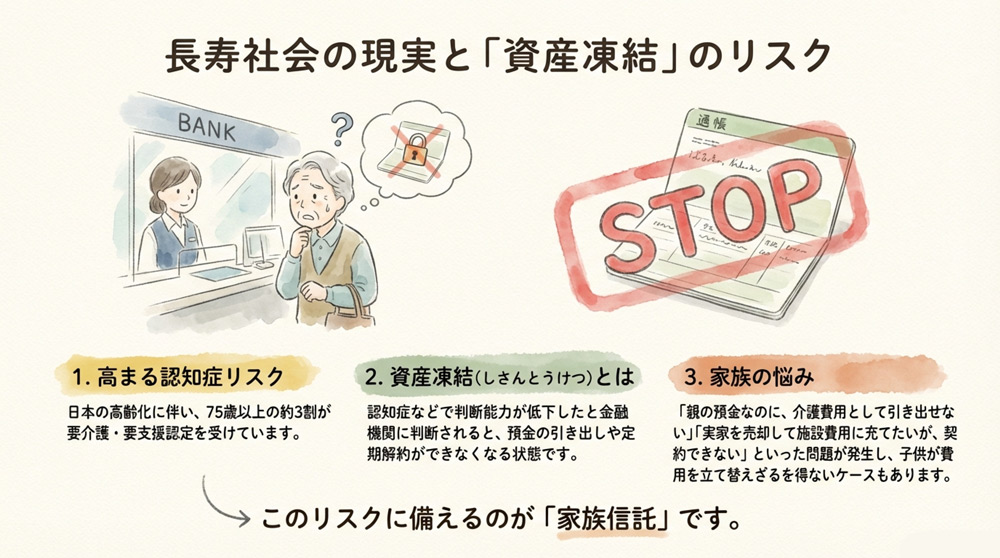

家族信託が近年注目されている背景には、日本の急速な高齢化と認知症の増加問題があります。

厚生労働省のデータでも、介護保険の要介護(要支援)認定率は年齢とともに上昇し、75歳以上では約3割に達しています。

こうした背景から、判断能力低下に備えた財産管理のニーズが高まっています。

認知症などで本人の判断能力が低下し、金融機関が本人の意思確認を十分に行えないと判断すると、払戻しや手続が進まず、預金が事実上利用できなくなることがあります。

例えば、高齢の親の預金は親本人にしか引き出せないため、認知症で判断能力を失うと子どもであっても代わりにお金を動かすことができず、介護費用の負担を子どもが自分の財布から負う羽目になるケースも起こり得ます。

こうした「資産凍結」のリスクや、「判断能力低下後に備えたい」というニーズから、事前に家族に財産管理を託しておける家族信託が広まってきています。

家族信託であれば、本人が元気なうちに信頼できる家族に財産を託しておくことで、万一本人が認知症になっても家族がその財産を凍結させず管理・処分を続けることが可能です。

言い換えれば、家族信託は「認知症による資産凍結対策」として有効な手段となるのです。

さらに、家族信託が注目されるもう一つの背景として、従来の制度(成年後見制度や遺言)では対応が難しいニーズへの対応があります。

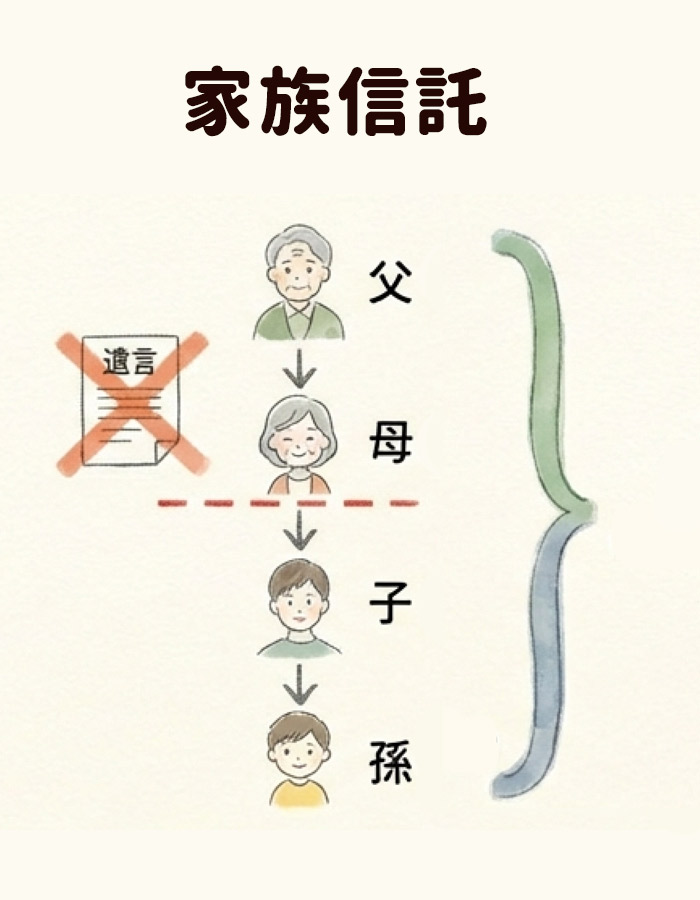

例えば、通常の遺言では「遺言者の次の代(孫世代など)まで視野に入れた資産承継」はできません。

しかし信託ならば、契約で二次相続・三次相続先(遺産を次々誰に引き継ぐか)まで指定することも可能で、より柔軟な資産承継設計ができます。

このような柔軟性の高さから、「自分亡き後も含めた長期的な財産管理・承継プラン」を立てたいというニーズにも家族信託が応えられるとして期待が高まっています。

家族信託のメリット

家族信託には、従来の財産管理・承継方法に比べて多くのメリットがあります。

主なメリットを以下にまとめます。

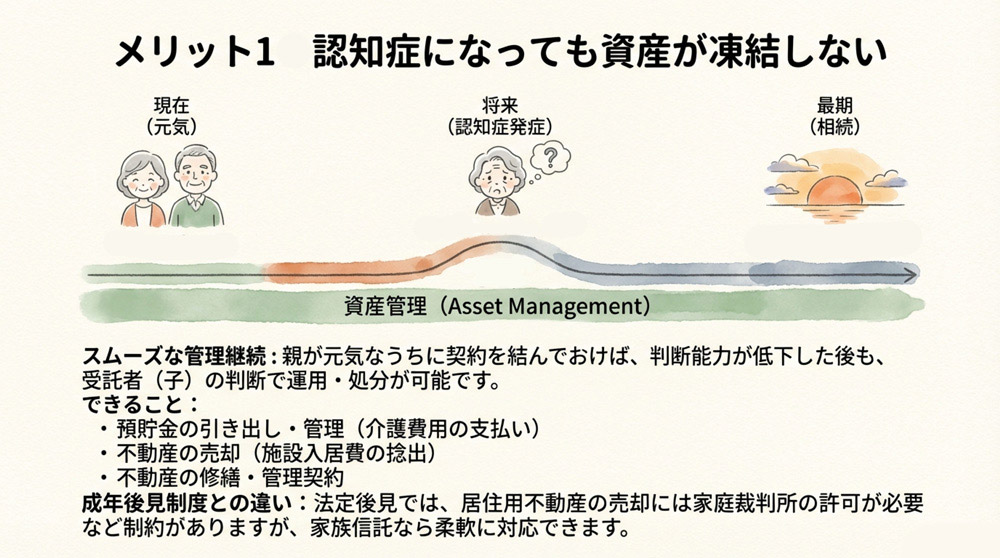

【メリット1】認知症になっても資産が凍結しない

家族信託を活用すれば、親が認知症になってしまった場合でも子どもが親の財産を代理で管理・運用・処分できるようになります。

毎年の介護費や医療費の支払い、不動産の売却なども、受託者である家族がスムーズに対応可能です。

これは成年後見制度を使った場合に比べても大きな利点です。

法定後見では本人保護が重視され、たとえば本人の居住用不動産を処分する場合は家庭裁判所の許可が必要です(民法859条の3)。

このため、売却や資産組換えをしたい局面で、家族信託に比べて手続きが増えることがあります。

家族信託なら元気なうちから信頼できる家族に財産管理を任せておくことで、判断能力低下後もその家族の判断で柔軟に財産を運用・処分でき、資産凍結を防げます。

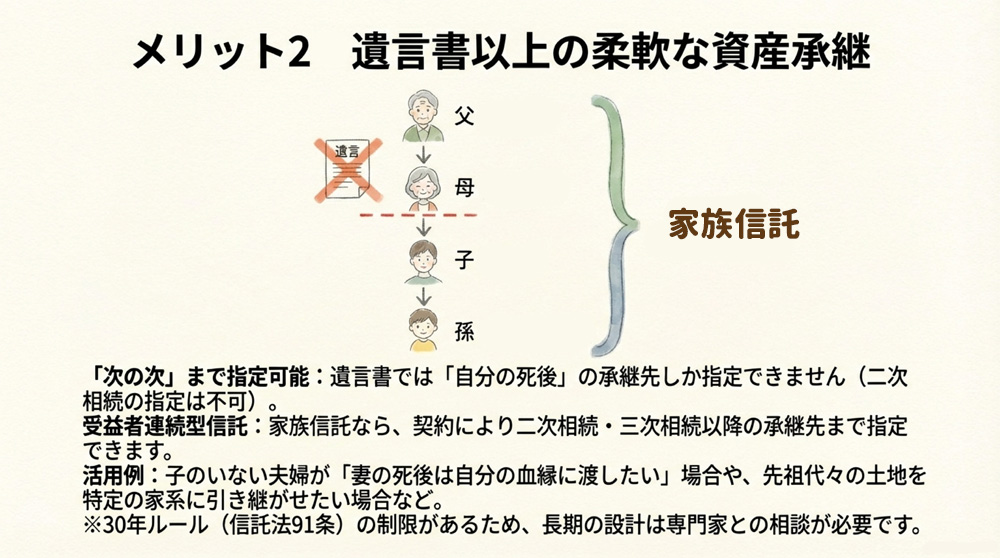

【メリット2】柔軟な資産承継が可能

家族信託を使うと、遺言では実現できないような委託者の“想い”に沿った資産承継を設計できます。

例えば「自分亡き後は配偶者の生活を保障し、その配偶者が亡くなった後は残った財産を特定の子や孫に承継させる」といった複層的な指定が信託契約で可能です。

通常の遺言では、遺言者が亡くなった時点で誰に相続させるかまでしか決められず、二次相続(例えば配偶者の死後に財産を誰に承継させるか)までは指定できません。

しかし、信託であれば「受益者連続型信託(いわゆる後継ぎ遺贈型の設計)」により、二次相続・三次相続を見据えた承継先の指定が可能です。

たとえば「自分に子がいないので、自分の死後は妻に財産を承継させ、妻が亡くなった後は自分の兄弟の子に引き継がせたい」といった希望も叶えられます(通常の遺言では妻の後の承継先までは指定できません)。

ただし、受益者の死亡により次の受益者が受益権を取得する設計には、信託法91条による存続期間の制限(30年ルール)があるため、何世代先までどのように承継させるかは、契約条項(残余財産の帰属先等)も含めて専門家と設計することが重要です。

このように家族信託は法定相続にとらわれない柔軟な遺産承継を実現できる点がメリットです。

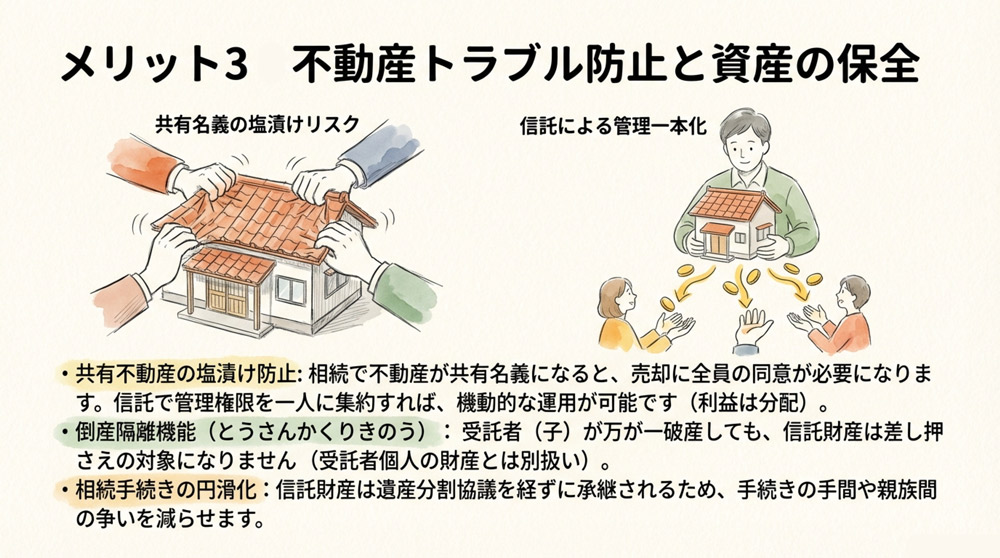

【メリット3】共有名義による不動産トラブルの防止

家族信託は、不動産の共有による管理の煩雑さや将来の争いを防ぐ手段としても有効です。

遺産分割で不動産を複数の相続人が共有すると、売却や活用に全員の同意が必要となり意思調整が難しくなります。

将来的に共有者の一人が認知症になったり、意見の対立が起きたりすると、不動産が「塩漬け(放置)」状態になる恐れもあります。

家族信託では、不動産を信託財産として受託者一人の名義で管理・処分できるように設計しつつ、他の家族は受益権(経済的価値の平等な取り分)を持つ形にできます。

これにより、不動産そのものは受託者の判断で機動的に売却・運用でき、得られた利益は受益者間で公平に分配する、といった柔軟策が可能です。

結果として、兄弟で共有した不動産が売れない/使えないといった紛争予防に家族信託を活用できます。

【メリット4】相続手続きの円滑化と家族の負担軽減

家族信託を活用すると、相続発生後の財産処理もスムーズになります。

信託財産となったものについては信託契約に従って承継されるため、遺産分割協議の手間を減らせます。

また信託契約時に家族で話し合い合意しておけば、生前に準備された承継プラン通りに遺産を分配できるので、相続人同士の争いを防ぎ、結果的に家族の精神的・金銭的負担を軽減できます。

さらに家族信託には「倒産隔離機能」といって、信託財産が受託者自身の財産と分別管理されるため、受託者の個人的な借金の影響を受けにくいというメリットもあります。

例えば子どもが受託者となって親の不動産を管理している場合に、その子ども(受託者)がもし借金で自己破産しても、信託された不動産は受託者本人の財産ではなく信託財産として扱われるため、原則として子どもの債権者が差し押さえることはできません。

また、倒産隔離機能は債権者を害するという誤解がありますが、信託財産は強制執行されずとも、委託者や受益者の債権者は、当然に受益権を差し押さえ可能です。ですので債権者を害するということはありえません。

ただし、信託財産に関して生じた債務など、信託財産自体が責任財産となる場面もあるため、「何があっても差し押さえられない」という意味ではありません。

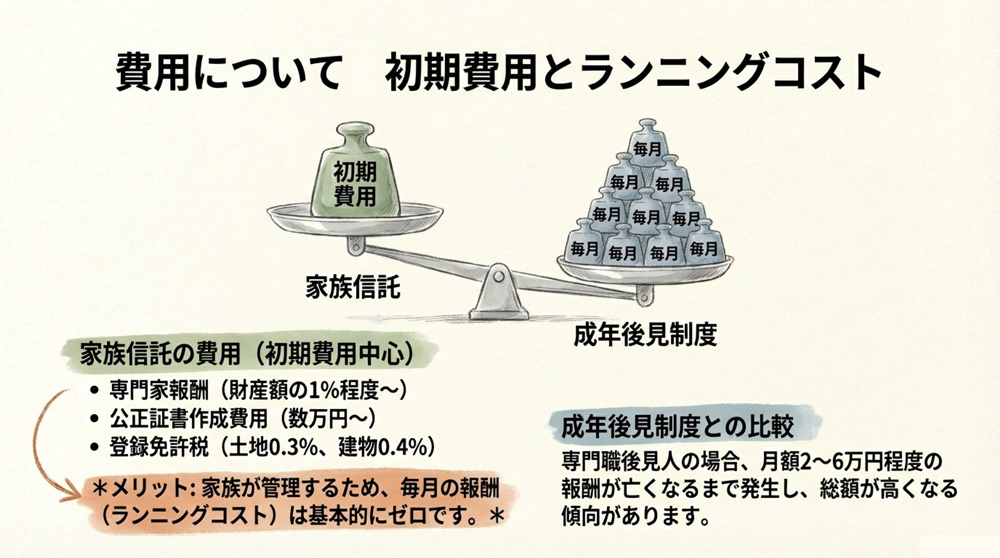

【メリット5】成年後見制度より手続き・費用の負担が少ない

成年後見制度では、家庭裁判所の関与が継続し、後見人(家族が選ばれるとは限らず専門職が選任される場合もあります)による画一的な管理が行われます。

その際、専門職後見人には毎月数万円程度の報酬を亡くなるまで支払い続けるケースもあり、経済的負担が大きくなりがちです。

専門職後見人の報酬は家庭裁判所が事案ごとに定めますが、裁判所資料では、通常の後見事務の基本報酬のめやすを月額2万円とし、管理財産額に応じて月3〜4万円、5〜6万円とする例が示されています。(参考:大阪家庭裁判所『成年後見人等の報酬額のめやす』)

一方で家族信託の場合、初期費用はかかるものの、成年後見のような裁判所監督に伴う継続報酬が必ず発生する制度ではありません。

一方で、受託者には分別管理や支出管理などの運用が継続するため、総合的に見て、専門職の後見人に任せた場合と比べると費用面でも家族信託の方が安く済むことが多いようです。

以上のように、家族信託は認知症対策から相続対策まで幅広くメリットがある制度です。

特に「財産の管理を家族に託したい」「自分の希望通りに遺産を分けたい」「将来の争いを避けたい」といった希望を持つ方にとって、有力な選択肢となっています。

家族信託の注意点

家族信託はメリットが大きい一方で、設計・運用を誤るとトラブルにつながることもあります。

導入時には、以下の注意点を理解したうえで検討しましょう。

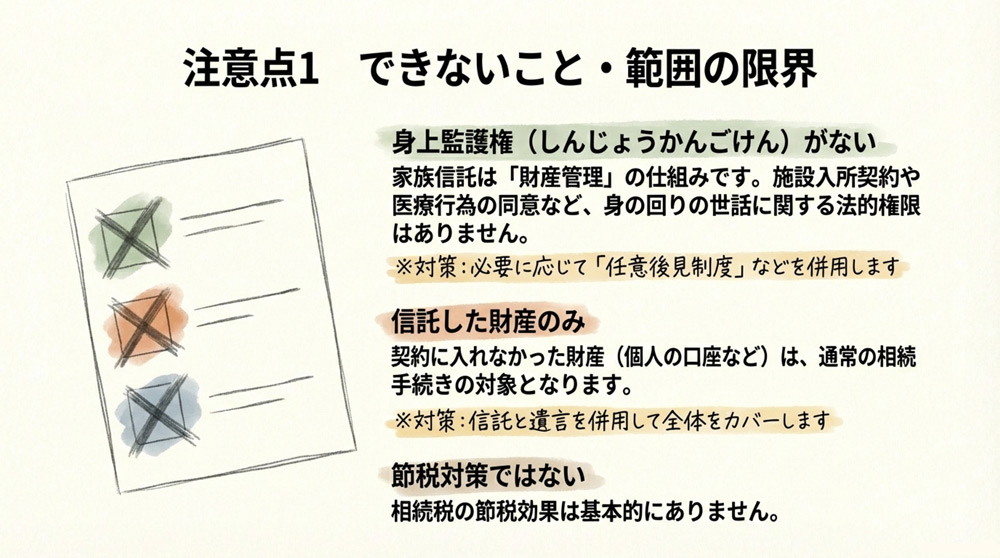

【注意点1】身上監護権が含まれない

家族信託は財産管理の仕組みであり、施設入所契約などの身上面の契約を包括的に代理する権限は含まれません。

なお、医療行為への同意(いわゆる医療同意)については、成年後見人であっても法的に明確な同意権限が定められているわけではないと整理されることが多く、実務対応は医療機関とも確認が必要です。

例えば、高齢の親が施設に入居する契約を代理でしたり、医療同意を与えたりといった人格的・身上監護的な事項は信託では対処できないのです。

そのため、認知症対策として家族信託を利用する場合でも、介護や医療の意思決定に備えて任意後見契約など他の制度を併用する必要があります。

信託はあくまで財産管理面の対策であり、本人の生活・看護に関する代理権限まではカバーしない点に注意しましょう。

【注意点2】信託できる財産と範囲を把握する必要

家族信託の効果は信託に組み入れた財産に対してのみ及びます。

言い換えれば、信託契約で託さなかった財産(例えば信託しなかった預金口座や不動産)は、通常どおり相続手続きや遺産分割の対象になります。

家族信託を組んだからといって、家中の財産すべてが自動的にスムーズに承継されるわけではありません。

信託契約時にどの財産を信託財産とするかをよく検討し、残りの財産については遺言を用意するなどの対策が必要です。

信託と遺言を併用することで、信託していない財産についても承継の手当てをしておくことが重要です。

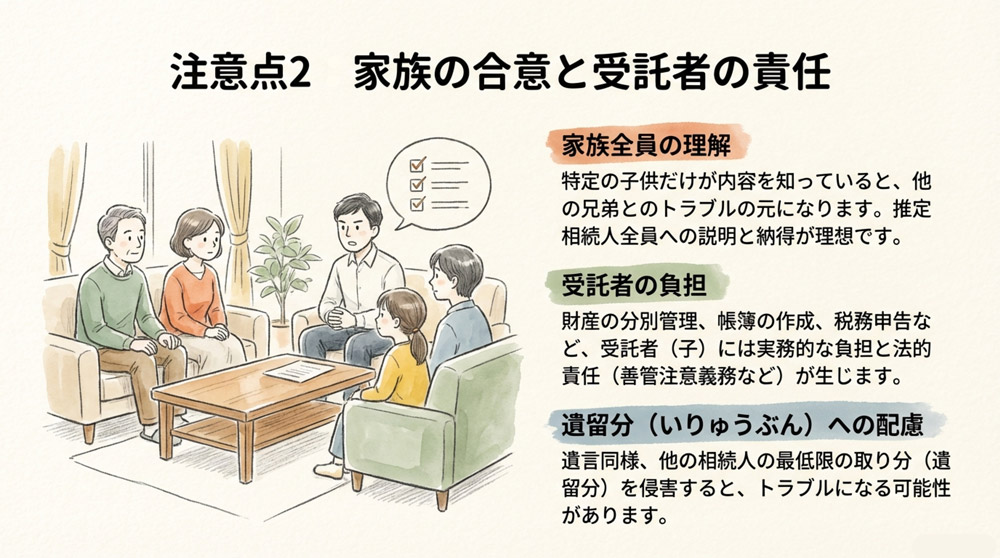

【注意点3】家族の合意と理解が不可欠

家族信託は家族が関与する分、事前に関係者の理解と協力を得ておくことが大切です。

特定の家族だけが信託契約の内容を知らされずにいると、不公平感から後々トラブルに発展する恐れもあります。

例えば、長男だけが受託者に選ばれ他の兄弟が内容を知らないままだと、後で知った兄弟が「自分は信頼されていないのか」と感じて揉めるケースも考えられます。

そうした事態を避けるため、推定相続人となる家族全員に事前によく説明し、納得を得ておくことが理想です。

それが結果的に親(委託者)自身の願いである「将来の争いを避けたい」にも沿うことになります。

もし家族間で話し合うことが難しい場合には、司法書士や弁護士等の専門家に間に入ってもらい、家族間調整のサポートを受けることも検討すると良いでしょう。

【注意点4】信託の管理責任と受託者の負担

家族信託では、受託者に選ばれた家族が長期にわたり財産を管理する責任を負います。

信託が開始すると、受託者は信託財産を分別管理し、契約に従って運用・処分しなければなりません。

これは決して簡単な事務ではなく、受託者に相応の事務管理能力と責任感が求められます。

場合によっては不動産の賃貸管理や売却手続き、税金の支払い管理など多岐にわたる業務が発生します。

家族の中に「そこまで財産管理を引き受けるのは荷が重い」と感じる人しかいない場合、受託者のなり手がいないこともありえます。

信託を組成したものの、後になって受託者が辞任してしまったり誰も管理しなくなっては困るため、事前に受託者となる人の意思確認やサポート体制を考えておく必要があります。

また受託者が高齢の親族の場合、その人自身の判断能力低下など二次的なリスクも考慮し、補充の受託者を決めておくこと(信託契約で次の受託者を指定する条項を入れる等)も大切です。

【注意点5】専門知識や初期費用が必要

家族信託の契約は自由度が高い反面、内容を誤ると想定しない課税やトラブルの原因になりえます。

信託契約書の作成には信託法や税法の専門知識が必要で、財産の種類が多かったり複雑なケースでは個人で全て手続きを進めるのは困難です。

信託契約は契約して終わりではなく、むしろ契約してから長い期間にわたってのルールを決めるものですから、そう簡単なものではありません。

家族信託は契約書自体よりも、契約以後のケアや状況変化への対応が重要となりますので、各分野の専門家が知恵を集結して対応すべきものです。

専門家に依頼せず自力で行えば費用は節約できますが、その結果思わぬ税金負担が生じたり、他の親族に迷惑をかけてしまう恐れもあります。

実務上は専門家チーム(司法書士・弁護士・税理士など)の助言を得て契約内容を組み立てることが望ましいでしょう。

また後述するように信託の設定には専門家の費用や不動産登記費用など一定の初期費用がかかります。

信託自体に節税効果は基本的に無いため、「節税目的だけ」で家族信託を使うのは適切ではありません。

信託の目的は、財産の所有者が法律に縛られず、かつ先々の心配を手放し、自由に財産の帰属先を設計できる点にあります。

信託の目的と費用対効果をよく検討することが重要です。

※信託は相続ではありませんので、相続税はかかりません。ただし、受益権には「みなし相続税」「みなし贈与税」の規定が設けられており、課税されることに注意が必要です。

【注意点6】遺留分への配慮が必要

家族信託で資産承継先を自由に決められるとはいえ、法定相続人の遺留分(最低限保証された相続取り分)を大きく侵害するような資産配分を行うと、後で遺留分侵害額請求(かつての遺留分減殺請求に相当)を受ける可能性があります。

例えば、信託契約で「長男に全財産を帰属させる」よう定めて他の子の取り分がゼロになるような内容にした場合、他の子は遺留分相当額の補償を求めて争いになることがあります。

家族信託を組む際も遺留分に配慮したバランスや、関係者への事前説明が必要です。必要に応じて他の相続人に代償金を用意する、信託契約と併せて遺留分に関する合意をとっておく(遺留分放棄の事前契約は家庭裁判所の許可が必要)など、専門家と対策を検討しましょう。

以上のように、家族信託を活用する際はメリットだけでなくデメリットや注意点もしっかり理解し、他の制度との併用や家族内の合意形成、専門家のサポートといった対策を講じることが大切です。

適切に設計・運用すれば非常に有用な仕組みですが、不安が残る場合は無理に導入せず専門家に相談してみましょう。

家族信託が活用できるケース

家族信託は様々な場面で活用されています。ここでは典型的な利用ケースをいくつか紹介します。

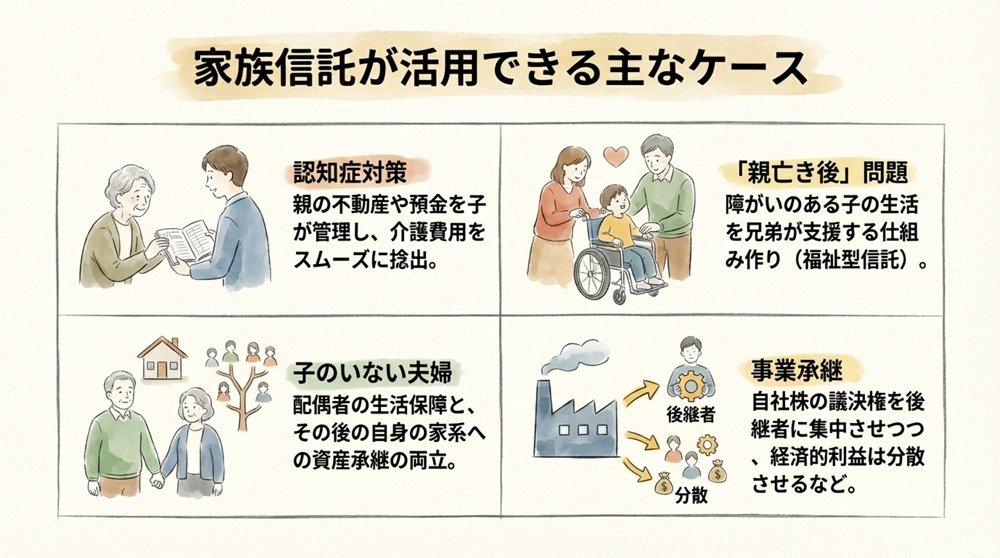

認知症対策として

親や祖父母の認知症リスクに備えて家族信託を利用するケースが増えています。

例えば、実家の不動産や預金を高齢の父が信託設定し、息子を受託者として財産管理を任せる契約を結んでおけば、父が認知症になって判断能力を失っても息子が代わりにその不動産を売却したり、預金を引き出して介護費用に充てたりできます。

資産凍結を防ぎ、介護費用をスムーズに捻出できるため、家族全体の負担軽減につながります。

「親の判断能力が低下した後も財産管理を家族が継続できるようにしておきたい」というニーズに家族信託は応えます。

高齢オーナーの不動産管理・運用に

賃貸アパートや土地など収益不動産を所有する高齢の親が、自身の引退後も収入を得つつ管理の手間を軽減するために家族信託を活用する例があります。

例えば、父親が賃貸マンションを信託財産とし息子に受託者として管理を任せる契約を結べば、父親が高齢で判断力が衰えても事業を中断することなく息子が運営を続けることができます。

家賃収入などの利益は父親(受益者)が引き続き受け取り、生前から経営の肩代わりを子に任せて楽隠居することも可能です。

このように家族信託はオーナー業の引継ぎにも有効で、成年後見制度ではできない積極的な資産運用(賃貸経営の継続や物件の売却・建替え等)を柔軟に実行できます。

「親亡き後問題」への備え

障がいのある子を持つ家庭では、親亡き後にその子の生活をどう支えるかが大きな不安材料です。

家族信託は、知的障がいなどで金銭管理が難しい子の将来を保障する仕組みとして活用できます。

例えば、両親が自宅や金銭を信託し、信頼できる兄弟姉妹を受託者に指定して管理を任せておく契約を結びます。

両親が健在なうちは特に動かず、両親が亡くなった時点で信託が本格稼働し、受託者である兄弟が信託財産から障がいのある子の生活費を継続的に支出するよう定めておきます。

さらに「障がいのある子が亡くなった後は、残った財産を面倒を見てくれた兄弟に渡す」あるいは「お世話になった施設に寄付する」といった最終的な財産の帰属先まで信託契約で決めておくこともできます。

このような家族信託は福祉型信託とも呼ばれ、親亡き後の生活保障策として注目されています。

子どものいない夫婦・複雑な家族構成での相続対策

ご自身にお子さんがいない場合や、再婚家庭・事実婚など相続人関係が複雑な場合にも家族信託は役立ちます。

例えば子どものいない夫婦では、遺言を書かないと配偶者と亡くなった方の兄弟姉妹が法定相続人となり、兄弟姉妹にも相続分が発生します。

そこで夫が自身の財産を家族信託で妻を受益者に指定して預けておき、「妻が亡くなった後は自分の親族〇〇に残った財産を承継させる」といった二段構えの指定をしておくケースがあります。

こうすれば配偶者の生活保障と、自分の血縁への財産承継の両立が可能です。

また、前妻・後妻間に子がいないケースや、事実婚パートナーに財産を遺したいケースなどでは、遺言だけでは対応しきれない細かな希望を家族信託で実現できる可能性があります。

家族信託なら法定相続にとらわれない承継先の指定ができるため、複雑な家族事情であっても円満かつ確実な資産承継プランを構築しやすくなるのです。

事業承継・自社株対策

中小企業オーナーが後継者への株式承継策として家族信託を利用する例もあります。

例えば、社長である父親が自社株を信託し長男を受託者として管理させつつ、受益者を父親自身→長男→次世代…と順次指定することで、株の経営権を徐々に移行したり、他の兄弟への遺留分に配慮しながら株式の分散を防ぐ仕組みを作ることができます。

家族信託は事業承継において後継者以外の相続人への配慮(受益権配分や別財産での補填)や、オーナー社長の判断力低下時にも会社経営を続けられる体制づくりにも有用です。

事業承継は専門的な設計が必要な分野ですが、信託を活用することでオーダーメイドの承継プランを構築することも可能になります。

以上、家族信託の活用事例を挙げました。

このように家族信託は高齢者の財産管理・承継、障がい者の生活保障、複雑な相続への対応など幅広いケースで威力を発揮します。

ただし各家庭の事情によって適切なスキームは異なります。

家族信託が本当に必要か、他の方法で代替できないか、専門家と相談しながら検討すると良いでしょう。

家族信託と他の制度の比較

家族信託は、成年後見制度や遺言など他の財産管理・承継制度と目的が一部重なります。

それぞれの特徴を理解し、違いを押さえておくことが大切です。以下に成年後見制度と遺言について、家族信託との主な違いを比較します。

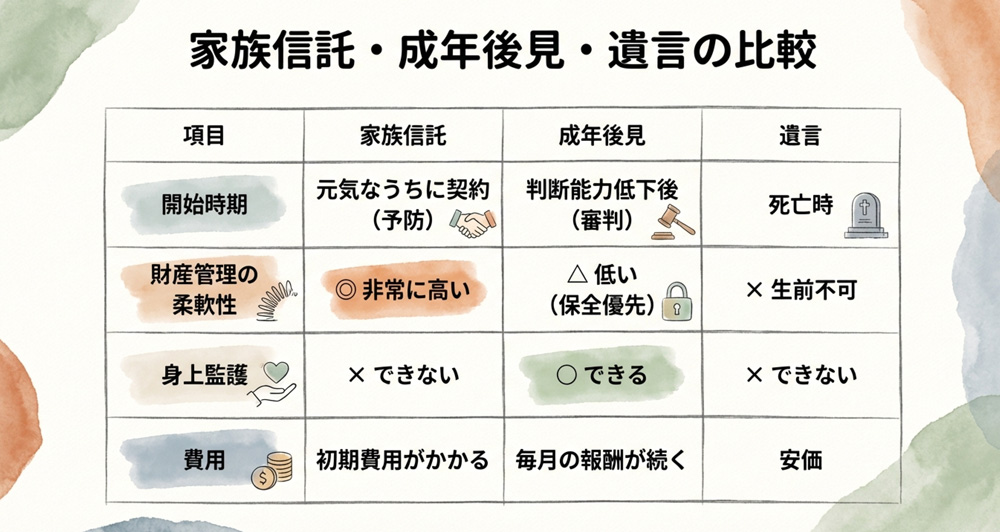

「家族信託」と「成年後見制度」の比較

成年後見制度は、判断能力が低下した人を法律的に保護する仕組みで、家庭裁判所が選んだ後見人が本人の財産を管理します。

一方、家族信託は判断能力が十分あるうちに契約を結び、将来に備えて財産管理を家族に託す仕組みです。

両者の違いをまとめると次のようになります。

| 項目 | 家族信託(民事信託) | 成年後見制度(法定後見) |

| 開始のタイミング | 本人が元気なうちに任意に契約して開始できる(予防策) | 本人の判断能力が低下した後、家庭裁判所の審判で開始 |

| 財産管理者 | 受託者(信頼できる家族等を自由に選任可能) | 後見人(家庭裁判所が選任。親族が選ばれるとは限らず専門職の場合も) |

| 管理の範囲・柔軟性 | 契約内容により自由に決定(資産の運用・処分方法や承継先を詳細に定められる) | 法律で定型化(本人の財産を守るため必要最低限の管理のみ。勝手な資産処分や贈与は不可) |

| 身上監護権(介護・医療の契約代理) | なし(財産管理に特化。別途任意後見契約などで対応) | あり(ただし医療同意は別途論点) |

| 裁判所の関与 | なし(私的な信託契約のため、基本的に裁判所の監督無し) | 大(開始時に審判が必要な上、以後も定期的に監督・報告義務あり) |

| 費用負担 | 初期費用中心(契約書作成や登記費用。信託後の維持費はほぼゼロ) | 継続費用中心(後見人が専門職なら毎月数万円程度の報酬が本人財産から支出される) |

| メリット | 柔軟な財産管理・資産運用が可能。家族の意向を細かく反映できる。認知症後も資産凍結なく管理継続。 | 本人の身上配慮(介護・医療など身の回り事項の代理)もカバーできる。社会的弱者保護の公的制度として安心感。 |

| デメリット | 信頼できる受託者が必要。身上監護ができない。初期設計に専門知識が必要。 | 財産の処分・運用に制約が多く柔軟性に欠ける。裁判所関与で手続きが煩雑。後見人による不正のリスクもゼロではない。 |

「家族信託」と「遺言(遺言書)」の比較

発効時期の違い:遺言は遺言者死亡後に効力が発生し、遺産分割方法を指定する手段です。

一方、家族信託は契約後ただちに効力を発生させることもでき、生前から財産管理に関与します。

柔軟性の違い

遺言では財産を誰に相続させるかを指定できますが、一世代先まで(自分の遺産を誰に渡すか)しか決められません。

二次相続以降の指定や、生前の財産運用に関する細かな指示は遺言ではできません。

家族信託なら前述のとおり次の次の世代まで承継者を決めたり、財産の管理方法を詳細に取り決めたりできるため、資産承継・活用の設計自由度が高いです。

認知症対策として

遺言はあくまで死後の財産分配の指定手段であり、生前の認知症対策にはなりません。

遺言者が認知症で判断能力を失うと遺言の作成・変更自体が困難になりますし、生前の財産管理について遺言でカバーすることはできません。

一方、家族信託は本人が元気なうちに契約を結び、将来の認知症発症後も財産管理を継続する仕組みですので、認知症による資産凍結対策として有効です。

遺産分割手続き

遺言があれば基本的に遺言内容に沿って遺産分割が行われますが、遺留分を侵害する内容だと相続人から異議が出る場合があります。

また全財産について遺言で網羅していないと、結局一部は遺産分割協議が必要になります。

家族信託では信託財産については遺産分割協議を経ずに契約通り受託者から受益者(次の受益者)へ承継されます。

比較のポイント

成年後見制度は判断能力低下後に効力を発揮し、本人保護を図る公的制度ですが、その分自由度が低く費用負担も継続的です。

一方、家族信託は事前準備が必要ですが柔軟さと長期的設計の自由度が大きく、初期費用はかかるもののその後のコストは抑えられます。

ただし、家族信託だけでは対応できない身上監護部分は任意後見等で補完するなど、双方の制度を適材適所で組み合わせることも検討すべきでしょう。

遺言はシンプルで費用もあまりかからず有用ですが、生前対策としての機能や柔軟性に限界があります。

一方家族信託は、生前・死後にまたがるトータルな資産管理・承継プランを実現できますが、事前準備や専門的設計が必要です。両者は対立するものではなく、むしろ補い合う関係です。

大切な財産を確実に次世代へつなぐため、必要に応じて遺言や後見制度も組み合わせた包括的な対策を検討しましょう。

家族信託の始め方・手続きの流れ

家族信託を実際に利用するには、いくつかの手続きステップを踏む必要があります。

ここでは一般的な家族信託成立までの流れを説明します。

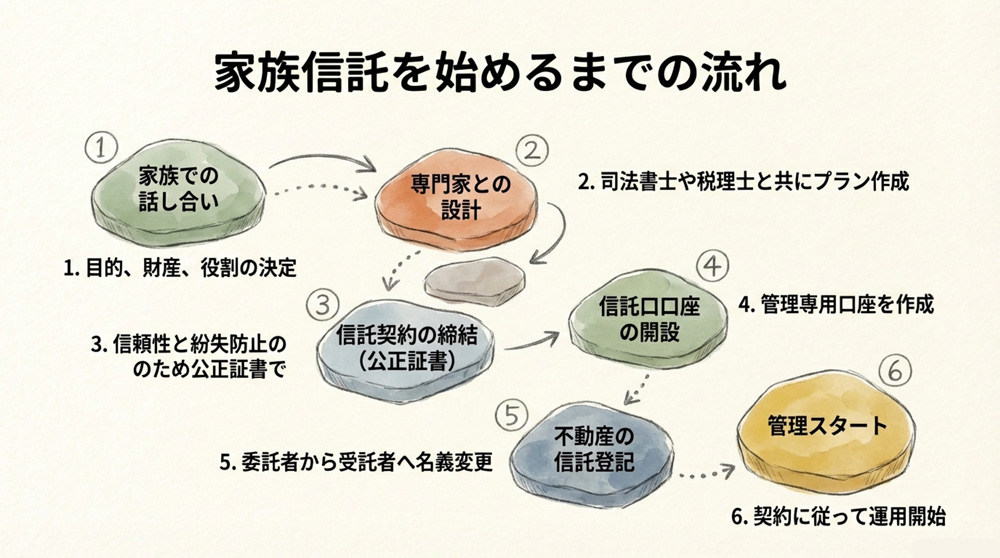

家族での話し合い・信託計画の立案

まずは家族内で「誰の・どの財産を・誰に託し・誰のために管理し・最終的に誰に渡すか」といった信託の基本方針を話し合います。

委託者となる方の希望(信託目的)や、受託者の適任者(信頼できる家族)、受益者(利益を受ける人)、信託したい財産の範囲などを検討します。

この段階で司法書士や弁護士に相談すれば、適切なスキーム設計のアドバイスを受けられます。

信託契約書の作成・締結

信託内容の合意ができたら、委託者と受託者間で信託契約書を作成して締結します。

契約書には主に以下の事項を盛り込みます。

- 信託の目的(例:「委託者○○の生活保障と財産承継」など)

- 信託財産の範囲(どの不動産・預貯金等を信託するか)

- 財産の管理・運用方法や受託者の権限範囲

- 受託者および受益者(それぞれ誰がなるか)

- 信託の終了事由(いつ・どのような条件で信託を終えるか)

契約内容は家族の事情に合わせて自由に決められますが、将来のトラブルを避けるため明確に条項を定めておくことが大切です。

強制執行条項もなく効力要件でもないので、私文書に確定日付で作成します。

公正証書にしておきたい場合は、目安としては数万円程度からとなることが多く、財産規模や内容によってはさらに増えることがあります。

信託口口座の開設

金融資産を信託する場合、受託者名義で信託専用の銀行口座(信託口口座)を開設します。

預かり口◎◎などという口座名で、自分の財産と分けられる口座を新たに作ります。信託専用口座でなくても大丈夫です。

受託者は自分の財産と信託財産を分けて管理する義務(分別管理義務)があるため、信託財産を入れる口座をプライベートの口座と分けておく必要があります。

幸い、近年は都市銀行や信用金庫などで家族信託専用の口座を開設できるケースが増えてきました。

専用口座を用いることで信託財産の出入りが明確になり、管理トラブルを防止できます。

名義変更・信託登記

信託財産に不動産が含まれる場合、不動産の名義を委託者から受託者へ変更する登記が必要です。

信託の旨を登記簿に公示することで、第三者にもその不動産が信託財産であることを明らかにします。

登記申請は法務局で行いますが、手続きが複雑なため司法書士に依頼するのが一般的でしょう。

不動産を信託する場合、信託登記に登録免許税がかかります。

一般に建物は評価額の0.4%で、土地は軽減措置により0.3%となることがあります(適用期限があるため、最新の税制を確認してください)。

例:土地評価3,000万円・建物評価2,000万円の場合

土地:3,000万円×0.3%=9万円(軽減措置適用の場合)

建物:2,000万円×0.4%=8万円

登録免許税合計:17万円(※条件により変動)+司法書士報酬が別途かかります。

信託の実行開始(財産管理のスタート)

上記の準備がすべて整えば、受託者は信託財産を契約に従って管理・運用し始めます。

例えば預金であれば信託口座に預け替えて適宜支出管理する、不動産であれば賃貸管理や必要に応じた売却を行う、といった具体的な業務がスタートします。

同時に受託者には忠実義務(委託者・受益者の利益のため忠実に職務を行う義務)や分別管理義務など信託法上の責任が生じます。

信託は契約して終わりではなく、そこから長期の管理が始まる点を心得ておきましょう。

以上が大まかな手続きの流れです。

信託契約の内容や財産の種類によって詳細は異なりますが、基本的には契約を結び→口座開設や登記など所定の手続きを経て→管理開始となります。

家族信託の費用目安

家族信託の実行にはいくら位かかるのでしょうか。

大まかな費用の目安を整理します。

契約書作成費

信託契約書を公正証書にする場合、一般的に1万〜5万円程度の手数料がかかります(財産額やページ数による)。

私文書+確定日付の場合、1通700円

登記費用(登録免許税)

不動産を信託する場合、評価額に応じた登録免許税がかかります。

建物は評価額の0.4%、土地は0.3%が税率です。

例えば評価額1億円の土地なら30万円が登録免許税となります。

加えて登記の司法書士手数料も必要です(数万円〜物件数により)。

専門家報酬

家族信託の設計・契約書作成を専門家(司法書士・弁護士・税理士等)に依頼する場合、その報酬は信託財産額の約1%以上を目安に見ておくとよいでしょう。

例えば信託財産1億円なら報酬100万円以上といったイメージです。

もっとも報酬基準は各専門家で異なりますし、財産額だけでなく案件の難易度によっても変動します。

信託は契約後も長期にわたりサポートが必要になるケースが多く、契約書作成料だけでなくアフターフォローも含めた費用設定になっていることが一般的です。

依頼する専門家が契約後も相談に乗ってくれるか、しっかり確認して選ぶと良いでしょう。

その他費用

信託財産に不動産がある場合は登記のための必要書類取得費用(評価証明書、住民票・戸籍謄本等の実費)、郵送費など細かな経費もかかります。

信託口口座の開設自体には費用はかかりませんが、口座開設のために銀行によっては公正証書の正本提出を求められる等の手間があります。

以上を総合すると、家族信託の初期費用は信託する財産規模によりますが、おおむね数十万円〜数百万円単位を見込んでおく必要があります。

例えば自宅(評価5,000万円)と預金3,000万円を信託し、公正証書+登記+専門家依頼をした場合、公証人費用数万円+登録免許税(自宅0.4%で20万円)+専門家報酬(財産計8,000万円の1%=80万円)で、100万円前後の費用になる計算です。

一方で、成年後見制度を利用した場合の費用も考えてみましょう。

仮に専門職の弁護士や司法書士が後見人につくと、毎月2〜3万円の後見人報酬が発生し、仮に後見期間が10年続けば累計で数百万円に達します。

そう考えると、家族信託は初期費用こそ必要ですが長期的には後見より安く済むケースも多いのです。

費用面では、「専門家に頼まず自分でやれば安くなる」と思うかもしれません。

確かに専門家報酬を節約できますが、前述のとおり手続きの複雑さやリスクを考えると費用だけで判断せず、専門家のサポートの価値も考慮すべきでしょう。

ご自身で十分知識があり簡易なケースであればチャレンジ可能ですが、少しでも不安があれば専門家に相談することをおすすめします。

家族信託は早めの準備と専門家への相談を

家族信託は、高齢社会において家族の財産を守り、スムーズに承継する強力なツールです。

「家族のための財産管理の一手法」であり、認知症対策から相続対策、事業承継まで幅広く活用されています。

従来の成年後見制度や遺言では実現しにくかった柔軟な資産管理・承継が可能になる点で、大きな魅力があります。

一方で、家族信託は万能ではないことも忘れてはなりません。身上監護権が無いことや家族間の合意形成の必要性など、注意点もいくつかあります。

大きなデメリットは無いとされますが、他制度との併用(任意後見契約や遺言の活用)や専門家のサポートが不可欠な場面も多いです。

家族信託を成功させるポイントは、家族全員で理解を深め、早めに準備することです。

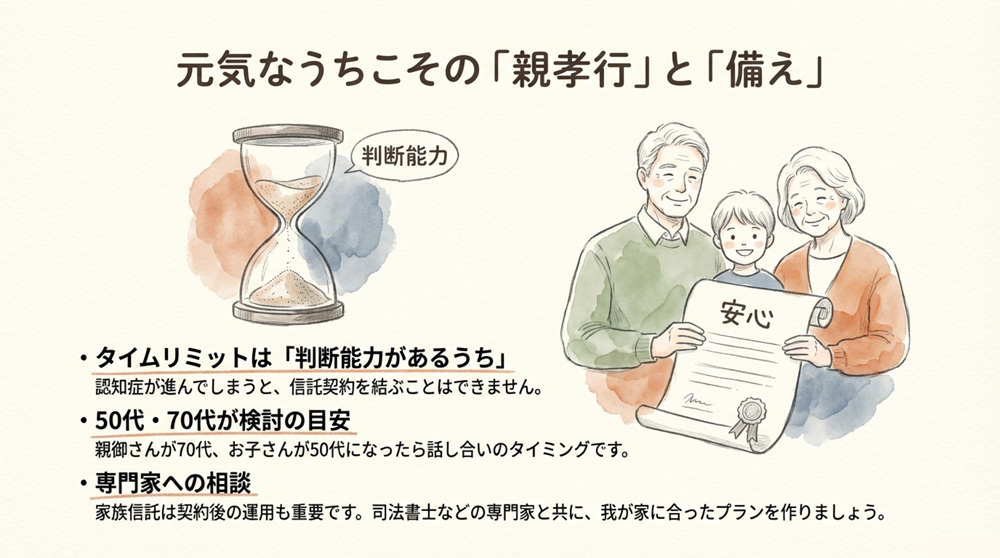

信託は本人の判断能力が失われてからでは組成できません。元気なうちに準備を始め、関係者とよく話し合っておくことが重要です。

特にお子さん世代が50代になり親御さんが70代前後になったら、具体的に検討を始める良いタイミングと言えるでしょう。

家族信託は専門的な制度ですが、その恩恵を受けられる範囲は決して富裕層だけでなく一般のご家庭にも広がっています。

大切なのは、「自分たち家族にとって本当に必要か」「何を実現したいか」を考え、それに適した形で制度を使うことです。

もし家族信託に興味がある、または必要性を感じるようであれば、ぜひ一度専門家(司法書士や弁護士など家族信託に詳しい士業)に相談してみてください。

公式の情報や一次情報に基づき適切なアドバイスを受けることで、悩みや不安が解消し「我が家にピッタリの家族信託プラン」を見つけられるはずです。

家族信託の活用によって、皆様の大切な財産と想いが安心して未来につながることを願っています。